Dans le ping-pong des régulateurs autour de la deuxième directive sur les services de paiement (DSP2), la Commission européenne a entendu les protestations des fintech, mais l’Autorité bancaire européenne (EBA) donne son point aux banques. Jeudi, elle a en effet publié un avis très critique sur les propositions d’amendements dévoilées le 24 mai par Bruxelles. Ces derniers adoucissent certains aspects des règlements d’application (RTS) de la DSP2 publiés fin février par l’EBA.

C’est un casse-tête pour plusieurs raisons : 1) il existe de nombreuses propositions de RB et d’innombrables modalités de financement envisageables ; 2) il est problématique d’envisager le financement d’un RB « toutes choses égales par ailleurs » alors qu’il serait différent selon qu’on a, par exemple, 6 millions de chômeurs ou le quasi plein emploi ; 3) ce qui semble relever d’une approche comptable implique en réalité des choix de société. MAIS IL Y A UNE RAISON PRINCIPALE. Elle sera fournie… en conclusion du troisième et dernier billet.

Une fois n’est pas coutume, la surprise n’est pas venue des annonces de Mario Draghi, le président de la Banque centrale européenne (BCE). Alors que l’institution se réunissait mercredi 15 avril, à Francfort, une jeune femme a sauté sur la table devant M. Draghi, en pleine conférence de presse. Tout en lançant des confettis au visage de l’Italien, elle a hurlé : « Arrêtez la dictature de la BCE ! »

Surpris, ce dernier a repris son intervention après quelques minutes d’interruption. Si la BCE a gardé son principal taux directeur inchangé, à 0,05 %, son président a amplement commenté le programme d’assouplissement quantitatif (Quantitative easing en anglais, ou « QE »), lancé le 9 mars.

Voici un livre enquête qui vous fera découvrir la face obscure des grandes banques françaises. Pour la première fois des journalistes et des économistes évaluent le coût exorbitant, mais passé sous silence, de leurs activités. De l’évasion fiscale à la spéculation sur les matières premières, de la « finance de l’ombre » aux produits dérivés opaques, des projets polluants aux emprunts « toxiques », ce livre co-écrit par Basta ! et Attac, dresse un panorama complet des effets néfastes de la finance toute puissante. Il est sorti en librairie le 11 février. Vous pouvez aussi le commander en ligne, ce qui vous permet de soutenir financièrement Basta ! (voir « Où acheter le Livre noir des banques ? »).

L’argent que gère le Fonds de réserve des retraites est censé garantir aux générations futures le bénéfice d’une protection sociale. Problème : une partie des excédents de cotisations retraites est investi dans des secteurs très polluants et des entreprises controversées. Basta ! et l’Observatoire des multinationales ont étudié la liste de ces placements, qui profitent notamment à Total, Shell, Gazprom, Monsanto, ou même à l’industrie du tabac ! Le Fonds de réserve des retraites sera la cible d’une campagne de mobilisation animée par le mouvement écologiste 350.org. Objectif : que les institutions financières retirent leurs investissements des secteurs qui contribuent fortement au changement climatique.

Côte d’Ivoire, Éthiopie, Rwanda, Sénégal... La dette des pays les plus pauvres attirent aujourd’hui les fonds d’investissement du Nord, à la recherche de rendements plus intéressants qu’en Europe. Mais certains titres de dette vendus sur les marchés financiers internationaux par les pays africains « sont liés à des contrats dont les clauses peuvent constituer de véritables bombes à retardement », alerte Eric Toussaint, porte-parole du Comité pour l’annulation de la dette du tiers-monde (CADTM). Le risque : une nouvelle grande crise de la dette, comme celle de 1982, qui a conduit les pays d’Afrique à s’enfermer dans la spirale infernale des plans d’ajustement structurels imposés par le FMI. Décryptage.

Les futures sociétés réunissant experts-comptables, avocats, notaires ou huissiers pourront être détenues par de purs capitalistes. C’est ce que prévoit implicitement le projet de loi pour la croissance et l’activité.

La 37e édition des UP Conferences, co-organisée à Lyon avec Ronalpia et le MOUVES, était consacrée aux mécanismes de financement de l'innovation sociale, avec Sophie Keller (Odyssem), Guilhem Chéron (La Ruche qui dit Oui), Frédéric Hello (Caisse d'épargne Rhône-Alpes), Jean-Michel Lécuyer (Le Comptoir de l'innovation), et Cyril Kretzschmar (Conseil régional Rhône-Alpes).

Alors que les déficits budgétaires contraignent les gouvernements à mener des politiques d’investissement rigoureuses sans pour autant laisser sur le bord de la route leurs obligations sociales, de nouveaux instruments financiers « alternatifs » voient le jour associant financement privé et financement publique au bénéfice de l’intérêt général.

Sixty-three million people, 4.9 million businesses, hundreds of languages, dozens of religions, 86 counties, 66 cities. The UK is a vibrant and diverse country. So why should our banking system be any different? Our high streets are dominated by a small handful of giant national banks that essentially all operate the same business model and have identical ownership and governance structures.

Aussi nombreuses que les hommes à déclarer vouloir créer leur entreprise, les femmes représentent encore aujourd’hui moins d’un tiers des créateurs d’entreprises en France.

Lettre de professionnels du secteur financier aux chefs d’état et de gouvernement des 10 pays européens travaillant à l’instauration d’une taxe sur les transactions financières.

Le 16 novembre dernier, dans son communiqué spécial sur la lutte contre le terrorisme, le G20 a appelé ses membres à « renforcer le combat contre le financement du terrorisme ». Le constat est certes unanimement partagé : on ne peut combattre Daech par la seule action militaire, il faut réussir à couper le groupe terroriste de ses ressources financières. Facile à dire mais moins facile à faire. Car si l’on en croît les études du Gafi et du Congrès américain, ses dirigeants semblent avoir recours essentiellement à un financement local difficilement contrôlable.

Alors que le « Climate Finance Day » se tient à Paris ces jours-ci en prémisse au sommet mondial sur le Climat (COP 21) prévu dans quelques mois, la question est sur toutes les lèvres : l’objectif de limiter le réchauffement moyen de la surface de la Terre de 2°C à horizon 2050 est il vraiment réalisable ? Si l’Union Européenne se donne les moyens de gagner ce défi à travers la mise en place de politiques énergétiques et climatiques, les investisseurs privés ont aussi un rôle considérable à jouer.

Les risques financiers se sont accrus depuis le mois d’octobre 2014 et ils se sont déplacés vers des parties du système financier où ils sont plus difficiles à évaluer et à aborder, estime le Fonds monétaire international (FMI) dans son nouveau rapport sur la stabilité financière, rendu public mercredi 15 avril.

« La croissance et des politiques monétaires divergentes ont accru les tensions sur les marchés financiers et sont à l’origine de mouvements de change et de taux d’intérêt rapides et volatiles », a résumé, mercredi 15 avril, José Viñals, directeur du département monétaire et des marchés de capitaux du Fonds et conseiller financier de Christine Lagarde, la directrice générale.

Soulignant que « cette situation n’est qu’en partie le fruit d’un héritage du passé », il a souligné que les risques « ont migré des banques vers le secteur non bancaire (gestion d’actifs et shadow banking – « la banque de l’ombre ») » et « des économies avancées vers les émergentes. »

Prendre des engagements, c’est bien. Les tenir, c’est mieux. Selon un rapport publié lundi 23 février par l’organisation non gouvernementale Oxfam qui veut lutter contre la spéculation sur les matières premières agricoles, les banques n’ont pas respecté leur promesse de lever le pied dans ce domaine. Satisfecit est toutefois donné au Crédit agricole. Mauvais point à BNP Paribas.

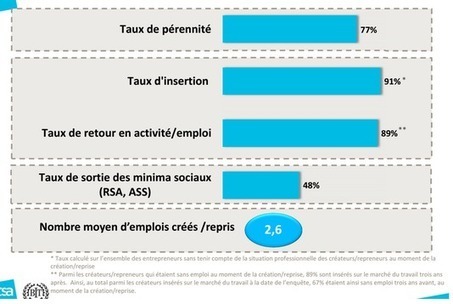

Le microcrédit au service de la création d’entreprise serait-il source d’employabilité ? C’est ce qu’affirment le Bureau international du travail (BIT), la Caisse des dépôts et la Direction générale de la cohésion sociale, qui sont réunis à Bercy ce matin, mardi 3 février, pour présenter leurs réflexions pour décupler cet impact.

Les scénarios qu’ils ont élaborés s’appuient sur les résultats d’une enquête CSA réalisée à leur demande en 2013-2014 auprès de 4 020 créateurs ou repreneurs d’entreprise qui ont bénéficié d’un accompagnement ou financement d’un des cinq réseaux dédiés (dans l’ordre d’importance : boutiques de gestion, Initiative France, ADIE, France Active et Réseau entreprendre).

Selon cette étude, la création d’entreprise, soutenue à la fois par un microcrédit et par un accompagnement qualitatif, est une voie royale vers l’insertion professionnelle. En effet, 89 % d’entrepreneurs ex-chômeurs qui ont créé ou repris leur entreprise en 2010 avec un microcrédit sont toujours « au travail » trois ans après. 48 % de ceux qui percevaient un minima social lors de la création de leur activité n’en ont plus besoin.

Sur fond de crise écologique, la protection des ressources naturelles est devenue un secteur lucratif, qui attire de plus en plus spéculateurs et multinationales. Jusqu’au mardi 3 février nous vous proposons en avant-première cette enquête stupéfiante au cœur de l’économie verte.

Les conditions sont aujourd’hui réunies pour qu’éclate une nouvelle crise financière. Tel est le constat que dresse Jean-Michel Naulot, banquier d’affaires pendant 37 ans et ancien responsable de l’Autorité des marchés financiers (AMF), le gendarme de la Bourse. La situation se dégrade, les banques ne financent plus comme elles le devraient l’économie. Les leçons de la crise de 2008 n’ont pas été tirées. Et les responsables politiques, réunis pour le sommet du G20 ce week-end, préfèrent semblent-ils regarder ailleurs. « Les gouvernements ont très peur, ils sont tétanisés par l’influence des marchés », analyse l’ex-banquier. Réguler la finance est pourtant à notre portée. Voici quelques pistes d’action concrètes. Entretien.

Et pour ceux qui sont en train d'entrer dans la vie active, certaines filières sont prometteuses : la finance éthique. Cela ne vous dit peut-être pas grande chose mais en fait, le secteur attire de plus en plus d'étudiants en commerce. Il s'agit de placer au mieux l'argent des épargnants afin de financer des projets concrets notamment dans l'éducation. Aujourd'hui, Odile a rendez-vous avec son conseiller financier dans une agence de la banlieue lyonnaise. C'est une banque différente des autres car c'est l'humain qui compte. Voici sa banque. Une banque dite "éthique". sert à financer des projets créateurs d'emplois. Pas question d'investir dans le tabac, l'armement ou le nucléaire. Cette retraitée et son mari ont quitté leur banque classique, ils savaient ce dont ils ne voulaient plus. Une banque qui spécule en Bourse, avec qui on risque de perdre de l'argent. Et puis savoir que ça peut partir dans les paradis fiscaux. La crise a été un élément déclencheur. Depuis, on a vu une explosion du nombre de personnes qui nous découvraient. Sur Internet ils cherchent autre chose que le système bancaire qui leur est proposé. Dans ce livret, Odile choisit ce qu'elle souhaite financer. Elle a déjà investi dans cette entreprise de matériaux de construction. Son placement lui rapporte 1,5 %, un peu plus qu'un Livret A. Aujourd'hui des mutuelles, des fondations, des caisses de retraite, des collectivités locales, souhaitent investir autrement. Il y a une trentaine de banques éthiques en Europe, qui font émerger de nouveaux métiers. Des cours en anglais car le tiers de la classe vient de l'étranger. Diplômés de grandes écoles de commerce, ces étudiants se spécialisent dans la finance éthique. Juliette, 23 ans, veut monter une banque éthique avec une association au Panama. Notre objectif est d'offir des services de crédit et d'épargne à des personnes pauvres et non bancarisées. ONG et fonds d'investissement se mettent aux placements éthiques. Ils progressent chaque année mais beaucoup reste à faire.

Were you unable to attend the recent Finance Innovation Lab Assembly on Alternative Finance? Based on recent community feedback about accessibility in other regions and due to the extremely high demand for the event we filmed the main speakers at the event so you can watch them online!

Many of us have sat through endless debates and ‘talk-shops’ which aim to solve the broader challenges facing our current economic system. However these are increasingly leading people to agree that still more action needs to happen if we are to begin shifting the current financial system towards one that better serves the needs of everyone in society and the planet’s environmental limits. To help address this, at the Finance Innovation Lab, we are continually seeking to act and working collaboratively across the financial sector to bring about disruptive innovation.

La 9ème édition du Forum Economique Islamique Mondial se tiendra du 29 au 31 octobre à Londres. L’édition de cette année se démarque des précédentes en se déroulant pour la première fois en dehors du monde musulman, marquant ainsi l’essor global de la finance islamique. Depuis sa première édition à Kuala Lumpur (Malaisie) en 2005, le Forum Economique Islamique Mondial est organisé annuellement dans le but de promouvoir l’essor économique des musulmans partout dans le monde.

To get content containing either thought or leadership enter:

To get content containing both thought and leadership enter:

To get content containing the expression thought leadership enter:

You can enter several keywords and you can refine them whenever you want. Our suggestion engine uses more signals but entering a few keywords here will rapidly give you great content to curate.

Your new post is loading...

Your new post is loading...